保利发展——央企地产龙头的突围战

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看保利发展,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍:行业下行期的领跑者

2025年8月8日,保利发展(600048.SH)一纸人事任命引发市场关注:原保利物业董事长吴兰玉被聘任为集团副总经理,成为高管团队中最年轻的成员。

这一动作发生在行业深度调整期,折射出央企地产龙头的战略谋变。

作为中国房地产行业“国家队”代表,保利发展已连续多年稳居销售规模榜首,2025年1-7月以全口径销售额1632亿元领跑行业,市场份额持续提升。

公司正加速从传统开发商向“开发+经营+服务”综合平台转型。

截至2024年末,总资产规模超1.4万亿元,业务覆盖全球百余城,旗下保利物业在管面积达8.03亿平方米,位居行业前三,成为平滑周期波动的重要支撑。

二、发展历程:战略转型的三次跃迁

保利发展脱胎于1992年成立的保利地产,实际控制人为中国保利集团(国资委直属央企)。

虽无单一自然人创始人,但其管理层团队深植“军工背景、家国情怀”的央企基因,同时展现出敏锐的市场化运作能力。

现任董事长刘平自2021年执掌以来,主导了城市深耕战略与三大主业重构,在行业剧变中维持了公司头部地位。

规模扩张期(2006-2018):依托央企信用与土地资源,快速全国化布局,2012年销售额首破千亿

提质增效期(2019-2023):面对行业拐点,收缩投资半径,聚焦38个核心城市,2022年销售额4573亿元居行业第二

模式重构期(2024至今):提出三大主业战略——不动产开发、不动产经营、不动产综合服务,开辟第二增长曲线

2024年成为转型关键年:新开工面积同比腰斩,但新增土储均价大幅提升至1.69万元/平方米(较2021年涨131%),彻底转向高能级城市深耕。

三、主营业务结构:开发为主轴,服务板块崛起

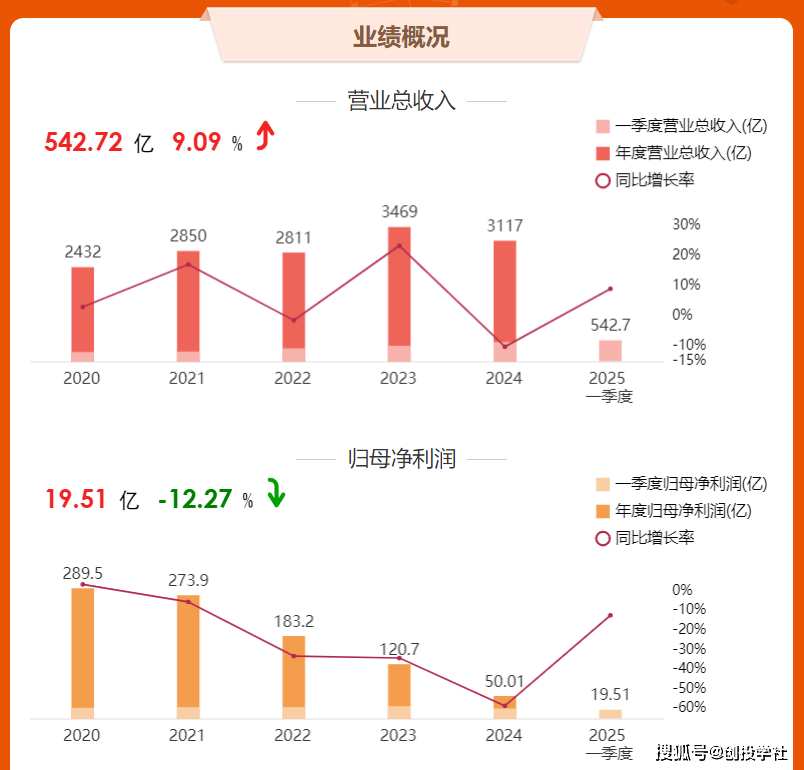

不动产开发仍为核心支柱,2024年贡献营收超90%,但结构正深度优化:28个核心城市销售占比达90%,2025Q1销售均价升至2.05万元/平方米(同比+12%)

展开全文

第二曲线加速形成:

不动产经营:涵盖租赁住房、商业运营,由新任总经理潘志华主导(2025年3月晋升)

不动产综合服务:以保利物业为主体,2024年对集团净利润贡献达15.3%(2022年仅8.5%)

物业板块正成为关键稳定器:2025年目标收入及利润增速均不低于5%,显著优于开发业务1。

四、竞争格局:行业出清下的强者恒强

2025年行业集中度急速提升,1-7月千亿房企仅存5家(去年同期6家),保利以1632亿元销售额绝对领先,较第五名招商蛇口(1045亿元)优势达56%。核心竞争对手三维度解析:

央企阵营:中海地产(1319亿)、华润置地(1236亿)紧追其后,但融资成本与土储质量稍逊

混合制企业:绿城中国(1368亿)凭借产品力抢占高端市场

民企幸存者:滨江集团(TOP10)区域深耕,但全国化能力不足

保利的核心壁垒在于融资成本:2024年有息负债综合融资成本仅3.1%(民企普遍超6%),85亿可转债获批进一步强化资金优势。

五、财务透视:业绩承压与资产优化并行

2022-2024年业绩深度调整:

2022年:归母净利润183.2亿元(同比-33%),毛利率降至22.0%

2024年:归母净利润50.0亿元(同比-58.6%),营收3116.7亿元(同比-10.2%)

2025Q1:归母净利润19.5亿元(同比-12.3%),但营收542.7亿元(同比+9.1%)

2025年中报预警:受结转项目结构影响,预计归属母公司净利润27.3亿元(同比-63%)。但需关注两大积极信号:

土储质量提升:新增项目91%位于一线及强二线,高价地项目2024年贡献销售近2000亿

减值风险释放:2024年计提存货跌价准备超80亿元,为后续利润修复铺路

六、资本市场:低估值下的预期差博弈

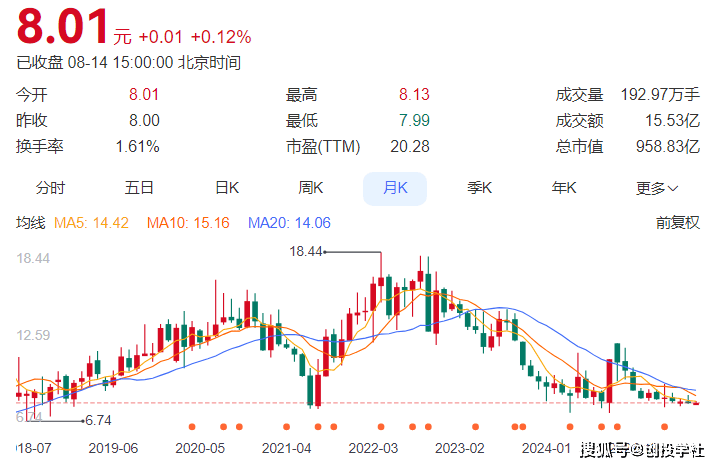

截至2025年8月,公司股价徘徊于8.5元附近,动态PE约7.7倍,处于历史估值10%分位。

短期看,政策宽松加速+行业出清将巩固保利头部地位,核心城市土储(占比90%)有望率先受益市场复苏。不动产经营与服务板块的占比提升,将根本性改善估值逻辑。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!

评论